EL FLUJO DE CAJA

|

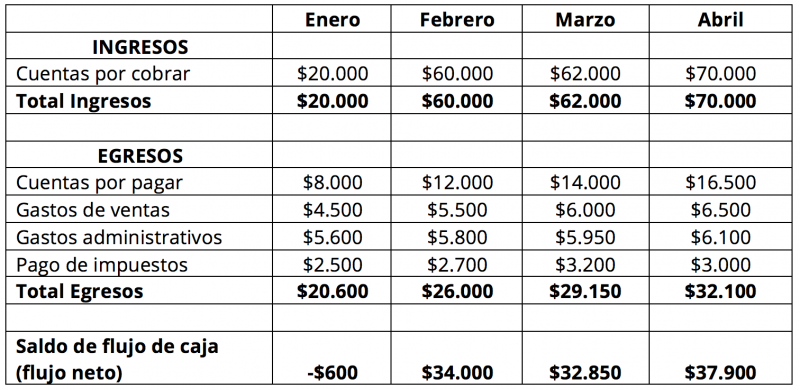

4.5.1 El flujo de caja  El flujo de caja hace referencia a las salidas y

entradas netas de dinero que tiene una empresa o proyecto en un período

determinado. Los flujos de caja facilitan información acerca de

la capacidad de la empresa para pagar sus deudas. Por ello, resulta una

información indispensable para conocer el estado de la empresa. Es una buena

herramienta para medir el nivel de liquidez de una empresa. La diferencia de los ingresos y los gastos, es

decir, al resultado de restar a los ingresos que tiene la empresa, los gastos

a los que tiene que hacer lo llamamos ‘flujo de caja neto’. Los flujos de

caja son cruciales para la supervivencia de una entidad, aportan información

muy importante de la empresa, pues indica si ésta se encuentra en una

situación sana económicamente. El flujo de caja neto son los pagos que se han

recibido ya, a diferencia de los ingresos netos, que incluyen las cuentas por

cobrar y otros elementos por los que no se ha recibido realmente el pago. El

flujo de caja se utiliza para evaluar la calidad de los ingresos de una empresa,

es decir, su habilidad para generar dinero, lo que puede indicar si la

empresa está en condiciones de permanecer solvente. La estructura del flujo de caja puede variar de acuerdo a las características de la empresa, el volumen de operaciones o el tipo de mercado en que esta se desenvuelve.

Este punto determinará la estructura y la

información financiera que deberás recolectar y analizar. Por ejemplo, puedes hacer un análisis de flujo de caja trimestral, cuatrimestral o semestral de acuerdo a tus intereses y necesidades.

Para que el balance final sea cualitativo y te

muestre el estado real de las finanzas de tu empresa, necesitas equipararlo

con el saldo inicial, es decir, el estado de liquidez anterior al periodo a

analizar. Por ello, es importante que la información contable de tus libros y estados esté actualizada: no descartes hacer una pequeña auditoría y revisión para garantizar que todos los valores sean correctos.

El renglón de “ingresos” de la estructura de flujo

de caja puede incluir elementos como: ·

Cuentas

por cobrar: Son las facturas pendientes que representan un activo de tu

organización. ·

Ventas

al contado: En caso de que generes transacciones comerciales que deban

liquidarse de inmediato al momento de entregar el bien o producto. ·

Préstamos:

Estos son incluidos dentro de los ingresos y las cuotas de pago de los mismos

pueden valorarse entre los egresos. · Crédito fiscal: Como el derivado del Impuesto al Valor Agregado (IVA), por ejemplo.

Entre los principales egresos de las organizaciones —que tienden a formar parte de la estructura del flujo de caja— encontramos:

Es importante que, además de incluir los elementos

esenciales de tu estructura de costos, tomes en cuenta todos estos gastos

extraordinarios o eventuales en los cuales incurriste durante el periodo a

analizar. Incluso, algunas empresas registran como egresos las pérdidas derivadas de duplicidades, accidentes y daño de productos del inventario, entre otros.

Una vez que hayas identificado todas las variables

que compondrán los distintos renglones de la estructura de flujo de caja,

realiza los cálculos necesarios para totalizar y esclarecer cada indicador. 4.5.3 Calculo en la estructura del flujo de caja Se emplea la siguiente fórmula: Flujo de efectivo = ingreso neto + pérdidas y

ganancias por inversiones y financiación + cargos no monetarios + cambios en

las cuentas de operación. |

Comentarios

Publicar un comentario